2026年7月24日,美国现行关税的临时法律依据就要到期。按理说这是件大事,但市场却出奇平静:标普500指数在7月中旬仍徘徊在历史高点附近,衡量恐慌情绪的VIX波动率停在低位。 那么问题来了,市场为什么好像根本不在意?要回答这个问题,我们得先把这件事从头讲起。

2025年2月,美国特朗普政府以芬太尼和边境为由,依据国际紧急经济权力法(IEEPA)对加拿大、墨西哥商品加征25%、对中国商品加征20%的关税。 同年4月2日,也就是被称为“解放日”的那天,美国政府又签署14257号行政令,以“贸易逆差”为由宣布国家进入紧急状态,援引IEEPA,对几乎所有国家加征10%的基准关税,对主要贸易伙伴另加更高税率。

看似一顿操作猛如虎,却也为美国政府惹来了官司。2025年5月28日,美国国际贸易法院(Court of International Trade)裁定政府越权,理由是所谓的紧急状态(芬太尼、贸易逆差)与加征关税之间缺乏合理关联,同时法院裁定下令撤销“解放日”关税。 同年8月29日,联邦巡回上诉法院维持了这一判决。美国政府不服,将该案进一步上诉到最高法院。

2026年2月20日,美国最高法院以6比3作出裁定(Learning Resources诉特朗普案):IEEPA授权总统在紧急状态下“管理”进口,但“管理”并不包含征税的权力;关税本质上是“征税权”的一支,而按美国宪法第一条,征税权属于国会。 高院首席大法官罗伯茨(John Roberts)与另两位大法官还援引了“重大问题原则”:涉及重大经济或政治影响的权力,必须有国会的明确授权,不能靠一部紧急法笼统推定。

高院裁定之后,已经征收的IEEPA关税“原则上应当退还”。据估算,政府已靠IEEPA向33万多家企业征收了约1660亿美元关税,如今都可能面临退税。 但退多少、怎么退、什么时候退,最高法院都没有给出办法;海关一边说要建退税系统,一边又以“规模空前”为由拖延,政府还可能就退税逐案打官司,要算清这笔账可能要拖上好几年。

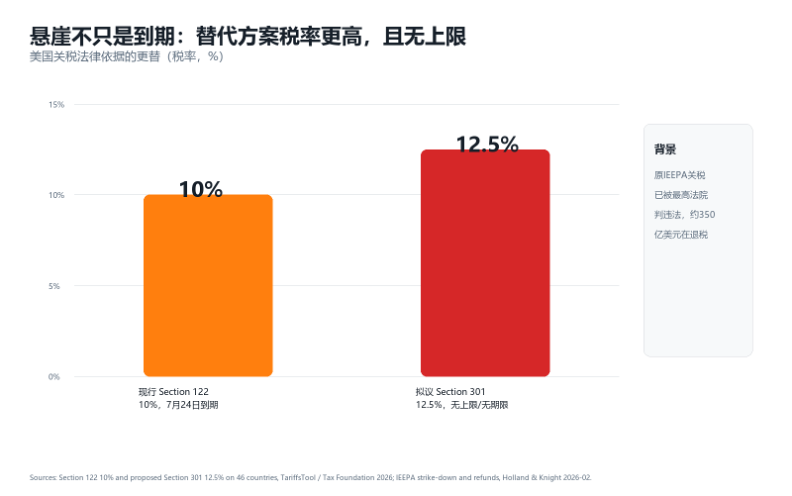

更关键的是,判决推翻的是“用IEEPA征税”,而不是关税本身。白宫手里还有一整套法律工具,只是每一个都有自己的门槛和上限。基于《1974年贸易法案》,其中122条款允许在“大规模且严重的国际收支逆差”下加征关税,但税率不超过15%、期限不超过150天,且总统不能单方面延长。301条款没有税率上限、也没有时间限制,但需要美国贸易代表办公室(USTR)先完成“不公平贸易做法”的调查。目前美国政府已经就产能过剩对15个国家和欧盟、就强迫劳动对60个国家启动了调查。 此外还有针对国家安全的232条款(来自于1962年贸易扩张法案)、针对外国歧视的338条款(来自于1930年关税法案)等。可见美国政府还有不少牌可以打。

图表1:悬崖不只是到期,替代方案税率更高且无上限。

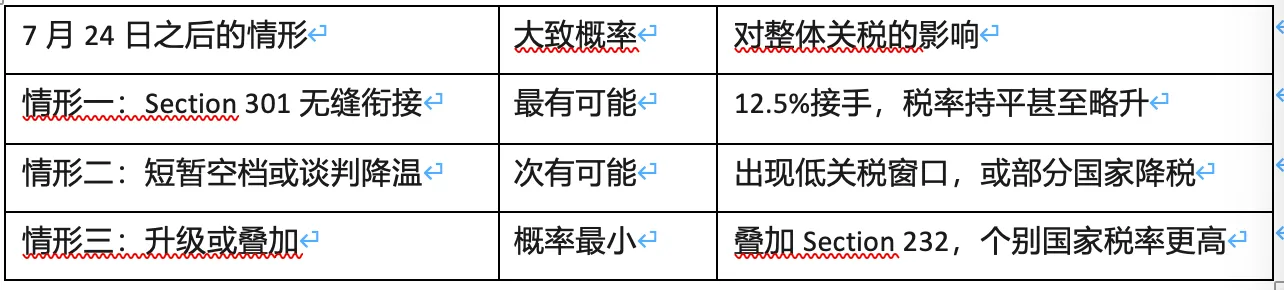

笔者在上文中提到,7月24日,现行10%的临时关税将会到期。那么接下来白宫会怎么走呢?大致来说,有三种可能。

第一种可能,是依据301条款对包括中国、越南、印度、日本、韩国在内的46个国家征收12.5%的关税。在这种情况下,税率反而更高,而且没有上限、没有期限。。

第二种可能,是出现短暂空档或通过谈判降温。这种情况出现的最大原因是301条款的程序还没走完,因此中间会空出几天到几周的低关税窗口,或者部分国家赶在大限前谈成协议、税率下调。这种情况会让市场短暂松一口气。

第三种可能,是贸易冲突升级或叠加。比如301条款与232条款叠加、对个别国家税率高于12.5%,或贸易谈判再生变数。这种可能性不高,但一旦发生的话,对市场冲击最大。

图表2:7月24号之后美国政府可能的应对措施

把来龙去脉讲清楚了,现在我们再看市场为什么这么淡定。主要原因就是:很多投资者认为关税只是“狼来了”,雷声大雨点小。

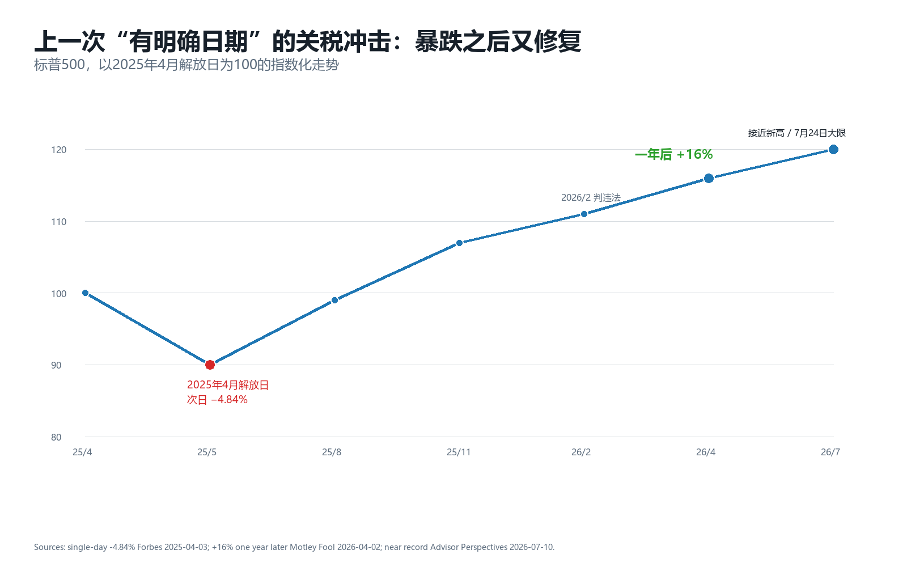

2025年4月2日“解放日”关税公布后,标普500次日暴跌4.84%,是新冠疫情以来最大的单日跌幅; 但关税随后被推迟、进入谈判,一年后标普不跌反涨,累计上涨约16%。 那些追着恐慌抛售的人,反而亏了。经历这一轮,投资者学到的经验是:关税威胁经常只是虚张声势,到期总会有反转。

图表3:上一次有明确日期的关税冲击,暴跌之后又修复。

这种“紧急权力关税被法院推翻、市场却不慌”的情形,历史上并非头一回。

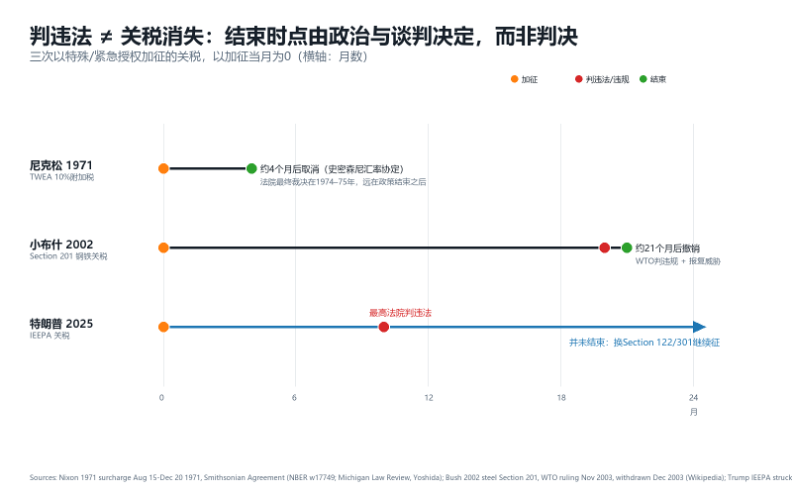

比如1971年8月15日,时任美国总统尼克松(Richard Nixon)宣布“新经济政策”:关闭黄金窗口、冻结工资和物价,并依据《对敌贸易法》(TWEA)里的紧急权力,对所有应税进口加征10%的附加税。 当时的背景是美国国际收支恶化、美元被高估、黄金外流,这笔关税与其说是贸易政策,不如说是逼其他国家让其本币升值的筹码。

美国的进口商随即起诉,说总统无权加征这笔税,这就是著名的Yoshida案。一审的美国关税法院裁定附加税违法。政府不服又上诉。1975年,关税与专利上诉法院推翻一审,认定TWEA确实授权总统在紧急状态下“管理进口”,附加税是“对特定紧急状态的合理回应”。 当然该裁定来的有点晚,因为早在1971年12月,十国集团就已经达成“史密森尼协定”(Smithsonian Agreement)重调各国汇率,尼克松随即在当年12月20日主动取消了附加税。 从加征关税到取消只有约四个月,目的已经达到,后面的1975年二审裁定算是给政府补了一个冠冕堂皇的正当性理由。

值得我们关注的是当时股市的反应。在1971年附加税连同整套“新经济政策”公布后,市场的第一反应不是恐慌,而是大涨:消息公布后的第一个交易日,道琼斯指数大涨32.9点,创下当时史上最大单日涨幅,舆论一片叫好。 当然,拉长时间看,这套政策后来也被普遍诟病埋下了1970年代滞胀的种子,这是后话。

2002年,时任美国总统小布什(George W. Bush)政府依据201条款,对进口钢铁加征8%到30%的保障性关税。欧盟被此举动激怒,并将此案上诉至世界贸易组织(WTO)。2003年11月,WTO裁定美国违规,欧盟扬言要对佛罗里达柑橘、密歇根汽车等有针对性地征收报复性关税。2003年12月4日,布什撤销了钢铁关税。 对这次事件,市场层面的反应很分裂:钢铁生产商股价先涨、在WTO裁定后又跌回,而依赖钢材的下游制造业股票则明显受伤,成本上升还带来了净的就业损失。

图表4:判违法不等于关税消失,结束时点由政治与谈判决定。

这些历史事件和今天的特朗普关税案有不少相似之处:都是用某种“特殊”或“紧急”授权来征关税,之后都被法律或准法律机构判定越界。不同点也很清楚:尼克松那次一审被推翻、二审又被维持,且很快被一纸汇率协定终结,关税很快消失;布什那次则是被国际报复逼退。而这一次2026年最高法院从宪法层面否定了IEEPA的征税权。然而白宫还可以援引贸易法案和关税法案中的其他条款继续征更高的临时税率。这三次事件的共同教训是:法院或WTO说关税“违法”,并不等于关税会消失。决定关税经济寿命的,是地缘政治、谈判进程以及美国政府、国会和法院之间的动态博弈。

综观从尼克松、布什到今天特朗普的这三次关税风波,说到底都是同一个道理:法院的判决、WTO的裁定,改变的往往只是关税的法律外衣,而不是关税本身。这一次也不例外,IEEPA这条路被堵死,白宫就转向122条款和301条款;变的是"汤",也就是征税所依据的法条,不变的是"药",也就是关税这剂猛药,而且这一次剂量可能更大、税率更高。所谓换汤不换药,正是如此。所以对市场来说,真正需要定价的,其实并非“哪条法律否定了关税”,而是“特朗普政府有没有办法把关税维持到底”。

目前市场波澜不惊,多半还指望着2025年那样的反转会再来一次。可正是这份托大,才是眼下最大的风险,也最可能是投资者共同的盲区:越是接近历史新高、波动率越低,越说明几乎没有人真正考虑过关税纠纷带来的市场风险。当所有人都笃定它不会发生时,恰恰是我们最需要警惕的时候。

参考资料

Holland & Knight, "Supreme Court Strikes Down IEEPA Tariffs: What Importers Need to Know Now", 2026-02, https://www.hklaw.com/en/insights/publications/2026/02/supreme-court-strikes-down-ieepa-tariffs

TariffsTool, "Section 301 Replacing Section 122: 12.5% on 46 Countries", 2026, https://www.tariffstool.com/guides/section-301-replacing-section-122

Tax Foundation, "Tariff Tracker: 2026 Trump Tariffs & Trade War by the Numbers", 2026, https://taxfoundation.org/research/all/federal/trump-tariffs-trade-war/

Forbes, "Markets Shudder At Trump's Tariffs: S&P 500 Has Worst Day In 5 Years As Apple Stock Dives 9%", 2025-04-03, https://www.forbes.com/sites/dereksaul/2025/04/03/markets-shudder-heres-what-stocks-are-losing-the-most-in-tariff-selloff/

The Motley Fool, "It's Been 1 Year Since the Liberation Day Tariffs. Here's Why the S&P 500 Didn't Crash", 2026-04-02, https://www.fool.com/investing/2026/04/02/its-been-1-year-since-the-liberation-day-tariffs-w/

Advisor Perspectives, "S&P 500 Snapshot: Inches Away From Record High", 2026-07-10, https://www.advisorperspectives.com/dshort/updates/2026/07/10/s-p-500-snapshot-inches-away-from-record-high

SCOTUSblog, "The remaining questions after the Supreme Court's tariffs ruling", 2026-03, https://www.scotusblog.com/2026/03/the-remaining-questions-after-the-supreme-courts-tariffs-ruling/

Congressional Research Service (Congress.gov), "Supreme Court Rules Against Tariffs Imposed Under the International Emergency Economic Powers Act (IEEPA)", LSB11398, 2026, https://www.congress.gov/crs-product/LSB11398

Wikipedia, "Liberation Day tariffs" (chronology Feb 2025 to Feb 2026), https://en.wikipedia.org/wiki/Liberation_Day_tariffs

Michigan Law Review, "Yoshida International, Inc. v. United States: Was the 1971 Import Surcharge Legally Imposed?", 1975, https://michiganlawreview.org/journal/yoshida-international-inc-v-united-states-was-the-1971-import-surcharge-legally-imposed/

Douglas A. Irwin, "The Nixon Shock After Forty Years: The Import Surcharge Revisited", NBER Working Paper 17749, 2011, https://www.nber.org/papers/w17749

Wikipedia, "Nixon shock" (Dow +32.9 points on 1971-08-16), https://en.wikipedia.org/wiki/Nixon_shock

Wikipedia, "2002 United States steel tariff" (Section 201; WTO ruling 2003-11; withdrawn 2003-12), https://en.wikipedia.org/wiki/2002_United_States_steel_tariff

(作者是新加坡Woodsford Capital Management Pte Ltd 的CEO。本文仅代表作者观点。责任编辑邮箱:tao.feng@ftchinese.com)