2026年上半年,中国房地产市场延续了深度调整以来的下行态势,但“结构性止跌回稳”的特征较以往更为突出。从全国宏观指标看,新建商品住宅销售面积、新开工面积、待售面积等核心数据仍未摆脱负增长区间,绝大多数城市的房价环比继续回落。然而,在整体低迷的底色之上,少数城市和特定市场板块却亮起了企稳的绿灯——尤其是一线城市二手房价连续四个月环比回升,重点城市二手房成交量明显放大,上海、深圳核心区的豪宅甚至再现“日光盘”。

这种“总量冷、局部热”的分化格局,为研判市场底部和未来复苏路径提供了珍贵素材。

而上半年最值得剖析的两个样本,无疑是香港与上海。两者都走出了独立于全国大势的回升行情,但背后的驱动力和可持续性,截然不同。

全国大势:下行斜率虽缓,分化却在加剧

先看整体。2026年前五个月,全国新建住宅月度销售面积同比降幅虽较去年末有所收窄,但绝对量仍处于2019年以来同期最低位。与此同时,待售面积持续攀升,去化周期不断拉长,库存压力主要集中在三四线城市和二线城市郊区。然而,市场并非全无亮色。一线城市二手住宅价格指数自2月起连续环比上涨,重点城市二手房成交面积显著放量,部分城市月度成交已逼近甚至超过历史均值。这种“一手冷、二手暖”的错位,折射出需求结构的深层变化:购房者更看重现房的安全性、性价比和即买即住的便利,而新房市场恰恰在供给结构上未能匹配这一偏好。

一线城市二手房价回暖:政策托底与情绪修复,而非基本面反转

一线城市向来是全国楼市风向标,而二手住宅价格因不受预售管控和成交结构扰动,更能反映真实的供需博弈。因此,今年2月以来一线城市二手房价的连续回升,一度引发“长周期见底”的乐观讨论。但细究之下,这轮回暖更多是政策干预与预期管理的产物,而非居民收入增长或租金收益好转等基本面自然出清后的趋势性反转。

北京、上海、深圳在过去半年内先后调整限购政策——缩短社保年限、放宽非户籍家庭购房资格、给予多子女家庭额外名额,同时配合公积金提额、税费减免等辅助措施。这些“精准刺激”带有明显的行政主导色彩。上海“2•25新政”尤为典型,恰逢传统“小阳春”窗口,政策效应与季节性需求形成共振,短期内显著放大了成交弹性。

另一个不可忽视的因素,是自2025年11月起各地对房地产自媒体的集中整治。据公开通报,上海、北京、深圳等城市累计处置违规账号数万个,删除不实信息数万条。据笔者草根调研,整治后主流社交平台上的房地产负面内容明显减少,乐观情绪占比显著上升。考虑到社交媒体已成为居民获取楼市资讯的首要渠道,这种预期引导的效力,不亚于2024年9月中央首次提出“促进房地产市场止跌回稳”时带来的信心提振——彼时市场预期显著改善,楼市量价止跌,并连续六个月保持量价平稳。

但值得注意的是,上海在上半年的表现远优于北京、深圳,这并非“一线普涨”,而是多重地方性因素叠加:

新政出台时间精准卡位小阳春,政策利好与自然需求共振,放大了刺激效果;

大规模动拆迁释放增量需求:近两年上海动拆迁规模居一线城市之首,叠加房票安置和购房补贴政策,形成额外购买力;

政策力度“一步到位”,囊括了限购放松,居住证购房与房产税减免等,有效释放了此前被行政措施抑制的合理住房需求;

低库存与超跌反弹,截至2025年底,上海新房库存为一线城市最低,而四季度房价跌幅最大,2026年上半年存在技术性超跌反弹因素。

同时,若将一二手住宅成交量合并计算,上海新政后的总成交规模并未超越2024年9月后的高峰,北京、深圳也因缺乏类似拆迁拉动和政策时点优势,未能复制上海的复苏强度。

综合来看,本轮一线城市二手房价回升,核心驱动力是政策放松与舆论改善引发的预期修复,而非就业、收入或租金回报等基本面的根本好转。二手房的活跃惠及刚需和置换群体,但新房依旧疲软,一二手合计成交量未见突破,说明整体需求天花板尚未抬升。市场仍处于“预期改善型回暖”,而非“基本面支撑型拐点”。

香港的启示:三大底部条件全部达标,趋势性回升确立

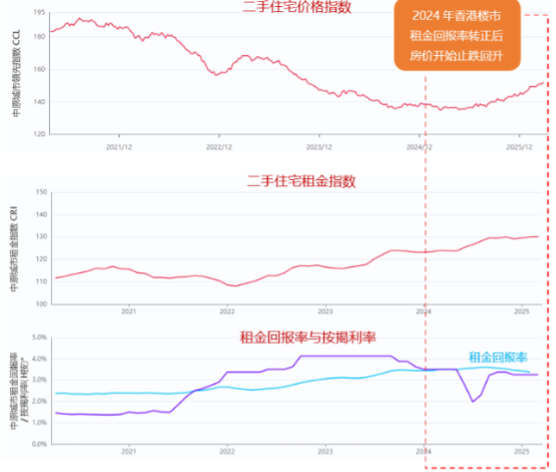

若以城市论,上半年全国楼市表现最亮眼的无疑是香港。经历了持续四年的价格回调后,香港楼市自2025年5月起全面复苏。截至2026年6月,二手住宅价格已连续上涨13个月,累计涨幅近19%,租金指数同步上行,一二手月均成交量处于近五年中高位,库存水平显著下降。更关键的是,各项指标协同改善的背后,是香港全面取消购房限制、积极引进外来人才、金融市场回暖等基本面因素的支撑。

笔者在年初发布的文章《我们距离楼市的底部还有多远?》中提出的“房价底部三条件”框架——租金回报率超过按揭贷款利率、房价收入比改善至合理区间、新房库存去化周期降至健康水平——香港已完全符合全部三项。当租金回报率转正并高于资金成本时,持有房产本身就能产生正向收益,市场便获得了自发的内生动力。因此,香港的回暖是趋势性的,具备持续上行的基础。

图:香港住宅价格、租金指数与租金回报率、按揭利率对比(2021-2025)

数据来源:中原地产官网

上海:局部达标,刚需盘先行,但整体仍待夯实

相较之下,上海仅部分满足底部条件。低总价二手住宅(300万元以下)的租金回报率已升至约2.5%,在公积金贷款利率(约2.6%)配合下,基本实现正利差,因此这类产品成交放量最为明显,成交量已恢复至历史峰值。但中高端市场租金回报率仍不足2%,远低于按揭利率;新房库存去化周期和房价收入比也未出现显著改善。

这也解释了当前上海及其他重点城市“二手房强于新房”的结构性原因——购房者普遍不愿加杠杆,只有那些能用公积金覆盖成本、实现正回报的低总价房源才被率先激活。而新房供给偏大户型、中高端化,恰好缺乏这类产品。预计这一格局还将延续,直到开发端主动调整供应结构。

但上海的经验依然有价值:即便整体基本面尚未完全触底,若政策择时精准、定位得当,局部板块的先行回暖可以发挥“以点带面”的示范效应,这对其他城市制定差异化政策具有借鉴意义。

下半年展望:震荡磨底,分化延续,政策需打通中端堵点

展望2026年下半年,全国楼市大概率仍处于“L型”底部的震荡磨底阶段。一线和强二线城市的二手房成交量有望维持热度,但房价进一步上行空间有限。低总价段的需求已在预期改善下释放较为充分,后续面临刚需购买力瓶颈;中端改善型需求受限于租金回报率偏低、置换税费过高和加杠杆意愿不足,尚未有效激活;新房积压库存也需较长时间消化。

香港经验表明,真正的市场拐点有赖于经济、人口基本面的改善,推动租金回报率、房价收入比、库存周期等楼市核心指标转变,最终实现市场止跌回稳,这是一个长期过程。因此,下半年大概率呈现“量稳价平、区域分化”的格局,全面回暖尚需时日。

政策层面,当前最迫切的堵点在中端改善群体。建议进一步下调公积金贷款利率(尤其是二套改善型),进一步提高贷款额度上限,简化“卖一买一”的衔接流程,降低置换成本。同时,结合“十五五”城市更新,适度扩大动拆迁规模,并配套房票安置或现金补贴,将被动需求有序转化为购买力。此外,土地出让环节应引导增加中小户型、中低价位产品,弥合一二手市场间的供给断层。

长期方向:告别旧模式,走向新格局

2026年上半年,房地产在政策托底与预期修复的双重作用下,迎来了结构性止跌回稳的宝贵窗口。但这一回暖尚不稳固,距离全面复苏仍有距离。香港为“基本面驱动”提供了样板,上海为“政策精准发力”提供了参考,两者共同指向一个核心结论:房地产市场的繁荣是经济发展的结果,唯有基本面支撑,市场才能真正走出底部。下半年政策应着力打通中端堵点,并通过城市更新和供应结构调整,为行业平稳过渡至新发展模式创造良好条件。长期看,房地产与中国经济共同迈向高质量发展的方向不会改变,但路径将更曲折、更理性、更可持续。

(本文仅代表作者观点。责任编辑邮箱:tao.feng@ftchinese.com)